资源税改革即将到来

2012-09-13 09:37:34北极星电力网阅读量:427 我要评论

8月份表现与大盘基本同步。上月煤炭板块TTMPE环比下降,反映经济前景不明对市场信心带来的冲击,且中报大部分公司业绩遭遇下调,同时焦煤价的不佳表现也形成拖累,总之并未借助监管层“维稳”口号强化月初的反弹态势,反而在释放煤价、业绩、经济等风险压力。

中报综述:企业经营步入困难期。上半年行业整体实现收入4480亿元,同比增长29%,利润增速大幅放缓至-2.1%,盈利能力继续缓慢下行,回款效率降低,库存水平上升,重点上市公司中仅永泰能源(600157)、国投新集、兰花科创和中国神华业绩符合预期,其他公司大多表现不佳。而量能对业绩贡献突出的有永泰能源、山煤和兖州煤业,售价对业绩贡献突出的主要是安徽动力煤企业以及西南区域。

7月主产地供给环比下降。7月份全国原煤产量3.4亿吨,销量为3.33亿吨,分别增长3.7%和9.79%,环比基本持平,但山西、内蒙产量为0.72亿吨和0.83亿吨,环比分别下降16%和5%。

煤炭进口量增速放缓。7月份全国煤炭出口50万吨,下降45%,而进口量为2253万吨,同比增长28.5%,较上月明显放缓。

下游需求持续低迷。7月份粗钢、火电、合成氨及水泥产量分别同比增长1.5%、-12.9%、4.4%和13.5%,其中电力增速放缓明显。

维持行业“增持”评级。中期业绩下调得以消化,但焦煤价仍未走稳,3季报悲观预期也可能尚未充分反映,因此难有大幅修复性行情,不排除存在结构性机会,继续从防御的角度选股,*国投新集、中国神华集团和兰花科创,静待焦煤价企稳迹象出现,再逐步考虑布局盘江股份、永泰能源、潞安环能等公司。

2012年煤炭行业中报综述:三季度触底企稳,四季度有望回升

毛利率降幅居各行业*,二季度毛利率为一年来低点。上半年煤炭开采板块营业收入增长27.35%,营业成本增长37%,两者增幅均位居各行业*,但成本上升过快,销售毛利率下降5.61个百分点至25.57%,同比下降5.61个百分点,降幅居各行业*,其中二季度销售毛利率为24.2%,环比减少3.01个百分点,为2011年以来毛利率季度低值,比去年同期低6.88个百分点。

利润总额出现下滑,归属母公司净利润总额小幅增长。上半年煤炭开采板块实现利润总额为711亿元,同比下降1.57%,其中归属母公司股东的净利润为516亿元,同比增长3.8%;净资产收益率为9.21%,同比下降0.88个百分点;每股经营活动产生的现金流量净额为0.8元,比去年同期下降0.44个百分点。

约有七成左右上市公司综合毛利率和净利润同比增速下滑,二季度业绩更糟。25家重点煤炭上市公司中,17家公司综合毛利率和净利润同比增速下滑,其中国投新集、冀中能源(000937)、盘江股份、兰花科创综合毛利率上升较快,永泰能源、国投新集、兰花科创净利润同比增速超40%。环比数据看,二季度五成以上企业净利润下滑超10%。

中报综述:企业经营步入困难期。上半年行业整体实现收入4480亿元,同比增长29%,利润增速大幅放缓至-2.1%,盈利能力继续缓慢下行,回款效率降低,库存水平上升,重点上市公司中仅永泰能源(600157)、国投新集、兰花科创和中国神华业绩符合预期,其他公司大多表现不佳。而量能对业绩贡献突出的有永泰能源、山煤和兖州煤业,售价对业绩贡献突出的主要是安徽动力煤企业以及西南区域。

7月主产地供给环比下降。7月份全国原煤产量3.4亿吨,销量为3.33亿吨,分别增长3.7%和9.79%,环比基本持平,但山西、内蒙产量为0.72亿吨和0.83亿吨,环比分别下降16%和5%。

煤炭进口量增速放缓。7月份全国煤炭出口50万吨,下降45%,而进口量为2253万吨,同比增长28.5%,较上月明显放缓。

下游需求持续低迷。7月份粗钢、火电、合成氨及水泥产量分别同比增长1.5%、-12.9%、4.4%和13.5%,其中电力增速放缓明显。

维持行业“增持”评级。中期业绩下调得以消化,但焦煤价仍未走稳,3季报悲观预期也可能尚未充分反映,因此难有大幅修复性行情,不排除存在结构性机会,继续从防御的角度选股,*国投新集、中国神华集团和兰花科创,静待焦煤价企稳迹象出现,再逐步考虑布局盘江股份、永泰能源、潞安环能等公司。

2012年煤炭行业中报综述:三季度触底企稳,四季度有望回升

毛利率降幅居各行业*,二季度毛利率为一年来低点。上半年煤炭开采板块营业收入增长27.35%,营业成本增长37%,两者增幅均位居各行业*,但成本上升过快,销售毛利率下降5.61个百分点至25.57%,同比下降5.61个百分点,降幅居各行业*,其中二季度销售毛利率为24.2%,环比减少3.01个百分点,为2011年以来毛利率季度低值,比去年同期低6.88个百分点。

利润总额出现下滑,归属母公司净利润总额小幅增长。上半年煤炭开采板块实现利润总额为711亿元,同比下降1.57%,其中归属母公司股东的净利润为516亿元,同比增长3.8%;净资产收益率为9.21%,同比下降0.88个百分点;每股经营活动产生的现金流量净额为0.8元,比去年同期下降0.44个百分点。

约有七成左右上市公司综合毛利率和净利润同比增速下滑,二季度业绩更糟。25家重点煤炭上市公司中,17家公司综合毛利率和净利润同比增速下滑,其中国投新集、冀中能源(000937)、盘江股份、兰花科创综合毛利率上升较快,永泰能源、国投新集、兰花科创净利润同比增速超40%。环比数据看,二季度五成以上企业净利润下滑超10%。

版权与免责声明:1.凡本网注明“来源:化工机械设备网”的所有作品,均为浙江兴旺宝明通网络有限公司-兴旺宝合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:化工机械设备网”。违反上述声明者,本网将追究其相关法律责任。 2.本网转载并注明自其它来源(非化工机械设备网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责,不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源,并自负版权等法律责任。 3.如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

相关新闻

-

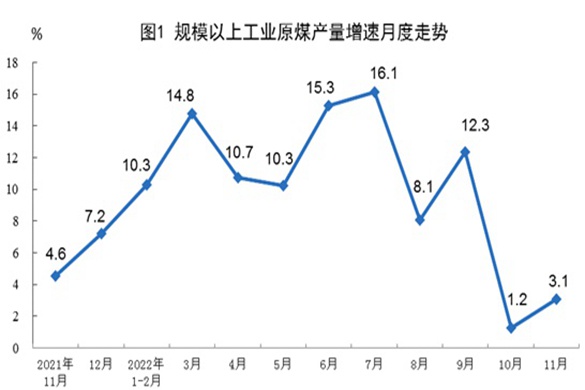

与10月份相比,11月份原煤、原油增速加快,天然气、电力增速放缓。为做好今冬保暖保供工作,原煤生产企业持续加大增产增供力度。

与10月份相比,11月份原煤、原油增速加快,天然气、电力增速放缓。为做好今冬保暖保供工作,原煤生产企业持续加大增产增供力度。- 2012-09-13 09:37:34

- 745

-

贵州省工业和信息化厅关于印发贵州省煤化工产业发展规划(2019-2025年)(2022年修订)的通知

《贵州省煤化工产业发展规划(2019-2025年)(2022年修订)》主要结合产业政策、发展环境、市场需求等因素变化,从适合贵州省发展实际出发,对煤化工产业发展目标、产业布局、发展方向等方面进行修订。- 2012-09-13 09:37:34

- 442

-

近日,国家电投在第五届进博会上举行交易分团进口采购专场签约仪式,共签署合作协议14项,内容涵盖核燃料组件、煤炭、技术装备、全彩光伏加工成套系统设备以及高温高压管道等。

近日,国家电投在第五届进博会上举行交易分团进口采购专场签约仪式,共签署合作协议14项,内容涵盖核燃料组件、煤炭、技术装备、全彩光伏加工成套系统设备以及高温高压管道等。- 2012-09-13 09:37:34

- 482

昵称 验证码 请输入正确验证码

所有评论仅代表网友意见,与本站立场无关